職場新鮮誌

:::要有多少錢,才能過退休生活?

作者: 李彥謀

2015年2月,花旗銀行公布2014年「個人財務健檢」調查結果,資料顯示有58%的國人認為,需有1,000萬元以上的存款,才能享受「舒適」的退休生活,比2013年的49%成長9個百分點;且理想的退休存款金額還高達7,800萬元,比2013年的4,800萬元激增3,000萬元,而這樣的「理想值」,大概只有金字塔頂端才辦得到吧。

但是,即使國人對退休生活存款需求大幅升高,卻僅有19%的台灣受訪者表示自己有正式的退休計畫,低於亞太地區24%的平均值。

退休後如迷航的小船?

以一個35歲的青壯年而言,當個上班族工作30年不中斷,即使不吃不喝,也幾乎不太可能存到7,800萬,但是存1000萬元卻是可能的。然而,即使是1,000萬元,這30年的存錢生活,日子恐怕也過得載浮載沉。

假設有幸存到數百萬元,加上有退休金可領,拿到可過舒適生活的1,000萬元,只是,問題來了,很多人不知道怎麼規劃1,000萬元退休金?因為,當你覺得退休之後的生活已經無虞,銀行帳戶存款又有8位數,可能一時間會意亂情迷,原本退休前興致勃勃計畫要如何運用這筆錢,卻在真正退休後,像坐在一條不知航向何處的小船上。

其實,過去在上班族的時代,理財專家常建議把薪水分成三部分,第一是家庭支出、第二是房貸、第三是投資理財。但投資理財的部分,大多用在如保險、小孩教育費用、日常旅遊基金上。再者,房貸與保險通常要繳20年,也就是說,能真正開始把錢存下來的時間只有10年。

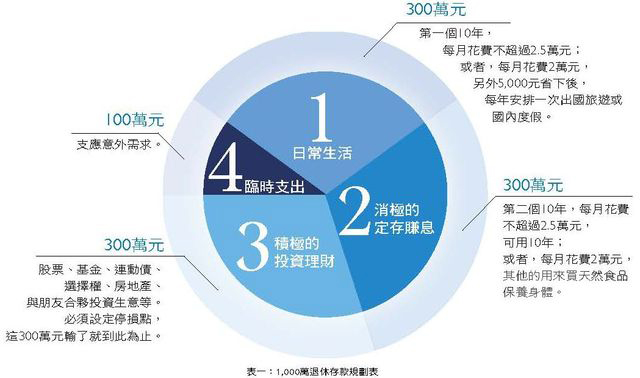

無論如何,假設現在面對的是存款有1,000萬元,但是未來20年的退休生活是在沒有任何收入的情況下,我們依然建議分成三部分來規劃1,000萬元退休金,分別是生活支出、積極的投資理財、保守的定存生息(參見表一)。

1,000萬退休存款規劃表│看雜誌提供

1,000萬退休存款規劃表│看雜誌提供

1,000萬退休金的三大規劃建議

首先,列出300萬元做為日常生活之用,以一個人的普通生活費,包含食、衣、住、行,水、電、瓦斯,電視網路等等,每月2萬元應該差強人意;若以300萬元均攤,退休後第一個10年,每月可用2萬5,000元。比較有計畫的人,還會每月存5,000元,一年存6萬,然後可以安排一次為期五天左右的亞太地區之旅。

第一個10年過去,大概已經75歲左右,體力與精力逐漸在下滑,能像第一個10年經常到處跑的意願也降低,此時身體會需要保養或進廠維修,雖然年輕時已經買好醫療險,可以減輕負擔,但偶而舟車勞頓往返醫療院所也挺累人。

在第二個退休後的10年,就要動用到10年前放在定存的錢,陸續領出來運用了。既然前10年按照計畫用了300萬元,但是只要沒差太多,第二個10年應該還是可以300萬元來過日子。別忘了,以現在一年期定存利率1.2%計算,400萬就有將近50萬的利息(若是複利就會再多一點)。到這個階段,吃大餐美味的機會少了,食量也不宜過多,因此在食的花費會減少,但添購天然營養品來補身則是必要。

最關鍵的在於,有其中一部分退休金300萬元拿去做投資理財,但是,非常多退休族在這裡栽跟斗,不但退休金錢賠光,還動用到老本,以致抑鬱寡歡,反而使疾病叢生。雖然可以理解退休族為甚麼守不住財,因為年輕時沒有機會用大筆金錢投資理財,想說退休後何妨來冒險一次?很可惜,能突破天險的人非常少。

股票、連動債、房地產、基金、與朋友合夥投資生意等,都有人做,然而,你是否有辦法設定停損點?有踩煞車的本事嗎?很多人在年輕的時候做得到,但人不能不服老,因為腦筋退化是在不知不覺中進行,我們很難察覺,所以很多事情無法精準判斷,建議用筆記寫下來,這300萬元輸了就到此為止。

事實上,因應老齡化時代,許多保險公司與銀行的理財規劃是為退休族量身打造,當你拿到1,000萬元退休金,可以找熟悉的銀行專員協助規劃,先把很多你還清醒時的想法約定好,當你年老智力退化時,還有一套機制幫你把關。

本文摘錄自『看雜誌』